Что надо знать кандидату в банкроты?

Ситуация с банкротством выглядит парадоксально: в нее попадает гражданин, у которого нет денег расплатиться по кредитам, он не может позволить себе потратить лишнего рубля. Однако чтобы получить официальный статус банкрота, ему придется платить. Удивительное дело: денег нет, а чтобы получить документ, свидетельствующий об этом, следует раскошелиться.

Когда разрешается объявить себя банкротом

Финансы спели романсы, в очередном кредите на покрытие обязательств по предыдущим займам банки отказали? Друзья и родственники одолжить не в состоянии или отношения с ними из-за долгов уже испорчены? Самое время прикрыться от недобрых кредиторов законом о банкротстве. Однако спешить не следует, для этого нужно совпадение некоторых условий:

- соотечественник задолжал больше полумиллиона рублей, и эти непогашенные обязательства подтверждаются документально;

- денег он ни копейки не платил по счетам уже более девяноста дней;

- должника раньше не отправляли на отсидку за махинации и мошенничества в экономической сфере;

- размер задолженности больше, чем стоит все имущество должника;

- кандидат в банкроты не имеет постоянных источников заработка.

Куда и как обращаться за услугой

Все вышеперечисленное налицо? Следует в течение тридцати дней, как только возникли подобные обстоятельства, прийти в арбитражный суд и написать заявление о собственной несостоятельности. Эту бумагу также разрешается подавать доверенным лицам должника или представителям его кредиторов. В суде будущий банкрот получит квитанции на оплату госпошлины и услуг финансового управляющего.

Правовые тонкости проблемы лучше знают профессиональные юристы, оказывающие гражданам услуги по банкротству физических лиц. Должник может обратиться за помощью к ним. Здесь составляется договор и доверенность на сотрудника юридической конторы. Специалист будет решать задачи поэтапно, отчитываясь за выполнение каждого. Стоимость процедуры банкротства физического лица при этом возрастет за счет оплаты услуг юриста.

Какой суд занимается делами о банкротствах физлиц?

Записывают рядовых граждан в реестр банкротов по решению арбитражного суда. Обращаться следует в тот суд, в чьей юрисдикции проживает (прописан) потенциальный банкрот.

Дело возбуждают по заявлению, написанному кредитором, самим должником, их официальными представителями (душеприказчиками). Формат заявления предполагает подробное описание обстоятельств возникновения длительных просрочек, указывается их период, размер, прочие детали. За подачу такой бумаги взимают госпошлину.

Должник прикладывает к заявлению массу сопутствующих бумаг. Их перечень также указывается в заявлении.

Какие документы потребуются для оформления банкротства?

Заявление. Имеет определенную форму. Пишется от руки или печатается на компьютере. Структура выглядит так:

- справа сверху — официальное название суда, куда подается бумага, под ним — ФИО заявителя, адрес прописки и реального проживания, номер телефона;

пропустив пару строк, по центру размещают наименование документа: заявление о признании банкротом; - ниже располагают описательную часть заявления, где обязательно указывают просьбу установить банкротство и приводят основания законности этой процедуры. Важный содержательный момент: нужно обязательно назвать причины появления долгов и реквизиты тех граждан или организаций, кому заявитель должен;

- отступают еще строку вниз и вписывают список всех прилагаемых к заявлению документов;

- слева снизу ставят дату, справа — расписывается заявитель.

Перечень документов, прилагаемых к заявлению. В заявлении перечисляют следующие обязательные бумаги (соответственно, к этому моменту они уже должны быть полностью собраны):

оригиналы и копии:

- гражданского паспорта автора заявления;

- СНИЛСа, ИНН;

- брачного свидетельства, контракта между супругами (если составлялся);

оригиналы:

- договоров по всем кредитам, выписок со счетов, подтверждающих, что долги существуют;

- выписки из предпринимательского реестра (является ли заявитель ИП);

- выписки из ЕГРН или свидетельств о регистрации прав собственности (подтверждение или опровержение наличия недвижимости в собственности должника);

- если должник владеет ценными бумагами — выписки из акционерного реестра;

- 2-НДФЛ;

- выписок из кредитных учреждений обо всех лицевых счетах;

- результатов медобследования, если гражданин попал в должники из-за тяжелой болезни;

- квитанции за уплату госпошлины.

Получив заявление и документы, суд предложит должнику реструктуризировать задолженность или погасить ее за счет продажи имеющегося у него имущества. Этим занимается не сам должник, а конкурсный управляющий, имеющий аккредитацию на подобную деятельность. Кандидатуру либо находит сам должник, либо назначает тот же суд.

Это тоже важно знать:Реализация имущества при банкротстве гражданина: особенности процедуры

Скачать бланк заявления о банкротстве физического лица.

Чьи требования удовлетворят первыми?

В стоимость процедуры банкротства формально стоит включить и деньги, вырученные от продажи имущества несостоятельного соотечественника. Ведь их он тоже потеряет. Деньги переведут на депозит, открытый по решению суда. Отсюда и станут погашаться обязательства. Становитесь, граждане кредиторы, в очередь согласно установленному законом порядку:

- Первым делом удовлетворяются обязательства, связанные с возмещением вреда, нанесенного банкротом кому бы то ни было, а также требования по алиментам (если он в разводе и обязан содержать собственных детей).

- Вторую очередь составляют долги по зарплате, выходным пособиям и авторским гонорарам, которые образовались у банкрота перед подчиненными и контрагентами.

- И в третью очередь попадают остальные долги.

Нельзя взять и получить деньги без очереди. Сначала полностью оплачиваются счета первых, затем — вторых, и уж в последнюю очередь — прочих. Если вырученных от распродажи имущества средств на всех не хватает, судья может поделить деньги пропорционально, чтобы каждый истец получил свою долю. Лучше что-то, чем вовсе ничего. Но чаще бывает так: обязательства, на закрытие которых не хватило средств, попросту списывают.

Процедура банкротства рядового гражданина

Объявить россиянина банкротом можно только по соответствующему решению арбитражного суда. Бесконечно банкротиться нельзя. Став банкротом один раз, и снова попав в безвыходную финансовую ситуацию раньше, чем через пять лет, соотечественник не сможет повторно прикрыться законом о банкротстве. Это сделано, чтобы отбить охоту у незаконопослушных соотечественников постоянно и сознательно разоряться. Кроме того, законодательство РФ содержит статью об уголовном наказании для тех, кто пожелал разориться преднамеренно. Им светит до шести лет заключения, если хитрый умысел будет доказан.

ВажноБанкрот не имеет права подавать на повторное банкротство, пока не прошло пять лет. Даже если он опять оказался на дне финансовой пропасти.

Как найти управляющего для банкротства?

Все аккредитованные управляющие представлены на официальном сайте Единого Федерального Реестра сведений о банкротствах. Выбирать специалиста с солидным опытом и стажем работы не нужно. Такие маститые “тузы” запросят слишком высокую цену за свои услуги. Они ценят свое время и занимаются делами физлиц только в порядке исключения, предпочитая работать с организациями.

Выбирая подходящего управляющего в списке на сайте, следует внимательно изучить его карточку, открываемую щелчком по фамилии и содержащую все необходимые сведения о специалисте. Убеждаемся, что:

- кандидат в управляющие не дисквалифицирован за нарушения;

- его послужной список не содержит упоминаний о самоустранении управляющего от ведения прежних дел;

- он никогда не нарушал сроков публикаций сведений о банкротстве своих бывших клиентов.

Возможно ли найти замену управляющему?

Если управляющий уже приступил к работе, но перестал устраивать должника или кредиторов, сменить его можно только отдельным решением суда. Чтобы такое решение было принято, нужны веские на то основания, например, письменные жалобы на действия специалиста, содержащие доказательства неправомерных действий управляющего. Жаловаться вправе и должник и кредиторы. Адресовать жалобу можно не только суду, но и руководству СРО арбитражных управляющих.

Саморегулируемая организация также может снять управляющего, обратившись в суд с соответствующим письмом, если:

- в процессе банкротства управляющий решил добровольно покинуть саморегулируемую организацию (СРО);

- управляющий получил от руководства СРО взыскание за нарушения трудового регламента, недостойное поведение и пр.

Кроме того, и управляющий вправе самоустраниться от продолжения работы по банкротству с конкретными клиентами. Но и в таком случае заявление от него принимается только судом.

Ответственность управляющего при ведении дел о банкротстве

Как только арбитражный управляющий назначен на конкретное дело по банкротству, на него возлагается ответственность за сохранение в тайне охраняемой законом информации: личной, служебной либо коммерческой. “Арбитражник” слил сведения заинтересованным лицам и это повлекло убытки в четверть миллиона рублей и выше? Его могут наказать по 183-ей уголовной статье. Эта новелла позволяет сажать виновных на срок до семи лет.

Если управляющий пойман за руку на подлоге документов или уличен в бездействии при исполнении служебных обязанностей, ему светит административный штраф по ст. 14.3 КоАПРФ.

Но такие преступления происходят не часто: управляющие ценят свою “хлебную” должность и расстаться с ней не хотят. Чаще их наказывают дисциплинарно в рамках самой СРО: нарушены нормы служебной этики, сотрудник допускает грубые ошибки в работе и пр. Штрафы до тридцати тысяч рублей и временная дисквалификация на сроки до шести месяцев — все меры воздействия на нерадивых специалистов внутри СРО.

Этапы банкротства

Сколько стоит процедура банкротства разорившегося физического лица, зависит от ее этапов. На первом этапе, который обычно должник проходит самостоятельно, — это сбор всех необходимых документов, — затраты небольшие, следует лишь оплатить ксерокопии бумаг.

Это тоже важно знать:Оспаривание сделок должника при банкротстве физических лиц

Затем в суде пишется и подается заявление. Материальные траты возрастают на размер госпошлины. Раньше она была достаточно высокой — шесть тысяч рублей. Сегодня ее снизили в двадцать раз, видимо, вспомнив, что речь идет о разорившихся людях. Триста рублей. Именно такая сумма указана в п.5 ст.333.21 НКРФ. А дальше неприятный сюрприз для будущего банкрота: нужно сразу внести на депозит арбитражного суда двадцать пять тысяч рублей (с 01.01.2017). Таков тариф за услуги конкурсного управляющего.

Но и это не исчерпывающий ответ на вопрос, сколько стоит процедура банкротства. Потому что затраты на банкротство физлица этой суммой ограничиваются редко. Суд отдаст “зарезервированные” 25 000 рублей управляющему за успешное проведение одной из трех процедур:

- Управляющий может уговорить кредиторов и должника на приемлемых для них условиях решить вопрос мирным путем. Составляется так называемое мировое соглашение, в котором оговариваются сроки и варианты оплаты долгов. Графики погашения, для заверения в суде сторонами не предоставляются. Все довольны и расходятся.

- Если потенциальный банкрот имеет доход, но не может покрыть заработком всех обязательств перед кредиторами, управляющий проводит реструктуризацию долга. Составляется новый график, указываются более комфортные условия для погашения, как по суммам, так и по срокам. График этот визируется судьей.

- И третья процедура касается уже распродажи имущества после банкротства. Банковские счета банкрота замораживают. Накопленное добро, конфискованное приставами, идет с молотка. Управляет процессом арбитражный управляющий. Для него этот вариант самый выгодный, поскольку он получит в качестве гонорара зарезервированные судом 25000 плюс семь процентов от вырученной в результате аукционной продажи суммы. Это его законная комиссия.

Обычно дело о банкротстве решается либо мирным соглашением сторон, либо реструктуризацией долга, либо банкротством с последующей распродажей имущества и погашением долга. Но нередки также случаи, когда должник проходит через все эти процедуры. К примеру, сначала участники договорились полюбовно, но несостоятельный гражданин нарушил условия этого соглашения. Как результат, кредиторы требуют реструктуризации, когда график погашения материальных обязательств подписывается в суде. Но и такой щадящий режим не выдерживает ответчик, и суду ничего не остается, как объявить о банкротстве гражданина, а финансовый управляющий приступает к реализации с аукциона имущества банкрота и погашению оставшихся долгов.

Получается, что дело о банкротстве одно, а процедур в его рамках пройдено три. Каждая из них оплачивается финуправляющему отдельно.

Кстати, работая по сценарию реструктуризации, управляющий также рассчитывает на семипроцентную комиссию. Так, если ответчик задолжал один миллион рублей, после выплаты этой суммы с него еще истребуют комиссионные управляющему в размере семидесяти тысяч “деревянных”.

ВажноФинуправляющему запрещено называть, сколько стоит банкротство с его активным участием. Ведь все платежи зафиксированы в законах, а если специалист требует больше, значит, он совершает незаконное действие!

Порядок действий арбитражного суда

Заявление о банкротстве в арбитражном суде признали соответствующим букве закона, а пакет приложенной документации исчерпывающим? Суд назначит управляющего по банкротству, а самого ответчика занесут в специальный реестр банкротов, единый на всю страну.

Затем, в течение шестидесяти дней после попадания банкрота в реестр, управляющий уведомляет кредиторов, что дело о банкротстве начато, и назначает дату, когда все участники долговых отношений должны будут встретиться.

В назначенный день происходит собрание с участием кредиторов и должника, который вправе предложить свой план погашения долгов или их реструктуризации. Максимальный срок реализации такого плана — три года. Предложение рассматривается коллегиально, обсуждается, корректируется, составляется новый график платежей, принимается решение, о котором оповещают суд.

ФактО реструктуризации может идти речь только в том случае, если ответчик имеет регулярный и стабильный заработок, раньше не попадал под банкротство и не проходил по уголовным делам как экономический преступник.

Окончательное решение о реструктуризации принимается в суде. После этого приостанавливают исполнительное призводство (кроме просрочек по алиментам, возмещению вреда здоровью и пр.), и не начисляют дополнительные пени и штрафы по долгам. Ответчик начинает платить по новому графику, находясь под некоторыми ограничениями:

- Ему запрещено осуществлять дарение и прочие безвозмездные сделки.

- Не разрешается вносить деньги в уставные капиталы организаций.

- Нельзя покупать ценные бумаги (акции и пр.).

- Покупать или продавать любое имущество, стоимостью свыше пятидесяти тысяч рублей также запрещено.

- Все финансовые операции контролируются управляющим.

- Любые иски и претензии к неплательщику принимает и рассматривает единственный суд, ведущий дело о банкротстве.

Все заключенные ответчиком контракты, могут не исполняться подрядчиками, если они того пожелают, спрашивать мнения заказчика в такой ситуации они не обязаны.

Реструктуризация фиксирует размер задолженности (проценты больше не капают), защищает от дополнительных штрафов и пеней, страхует от коллекторских визитов.

Рассчитался со всеми за время реструктуризации? Банкротства не будет. Но бесследно такая ситуация не проходит. Остаются временные ограничения:

В течение следующих пяти лет спасенный от банкротства реструктуризацией будет обязан сообщать об этом этапе своей биографии всегда, когда речь зайдет о получении займов.

Это тоже важно знать:Банкротство физических лиц в 2019 году - свежие новости

Второй неприятный нюанс: повторную реструктуризацию можно будет пройти только через восемь лет.

Нередко реструктуризация не приносит положительного эффекта. Тогда суд принимает решение о банкротстве ответчика.

Продажа имущества физлица при банкротстве

Арбитражный управляющий (менеджер по банкротству) заносит все имущество ответчика в специальный реестр, указывая степень износа и стоимость каждой позиции. Сделки между банкротом и его родней за последние три года перед банкротством будут аннулированы. Собственность переданная им по договорам отдается конкурсному управляющему, который потом продаст его, а деньги направит на погашение долга. Продавать добро неплательщика станут через открытый аукцион.

Существуют предметы и вещи, которые нельзя продавать в счет покрытия долгов ответчика:

- Единственное жилое помещение, где прописаны сам ответчик и его семья.

- Автомобиль, мотоцикл, прочее транспортное средство инвалида.

- Единственным жильем является загородный дом? Продать нельзя не только его, но и землю, на которой он находится.

- Продукты питания, вещи личного обихода: одежду, обувь, пр.

- Неплательщик использует некое имущество для заработка и стоит оно до ста МРОТ? Отнять и продать нельзя.

- Не продают домашнюю скотину, посевные семена и пр.

- Нельзя конфисковать и реализовать топливо, используемое для обогрева жилища ответчика.

- Не подлежат продаже награды, призы, именные знаки неплательщика.

Имущество продано, а вырученных денег на покрытие всех обязательств перед кредиторами не хватило? Оставшиеся задолженности суд аннулирует. Это очевидный плюс банкротства.

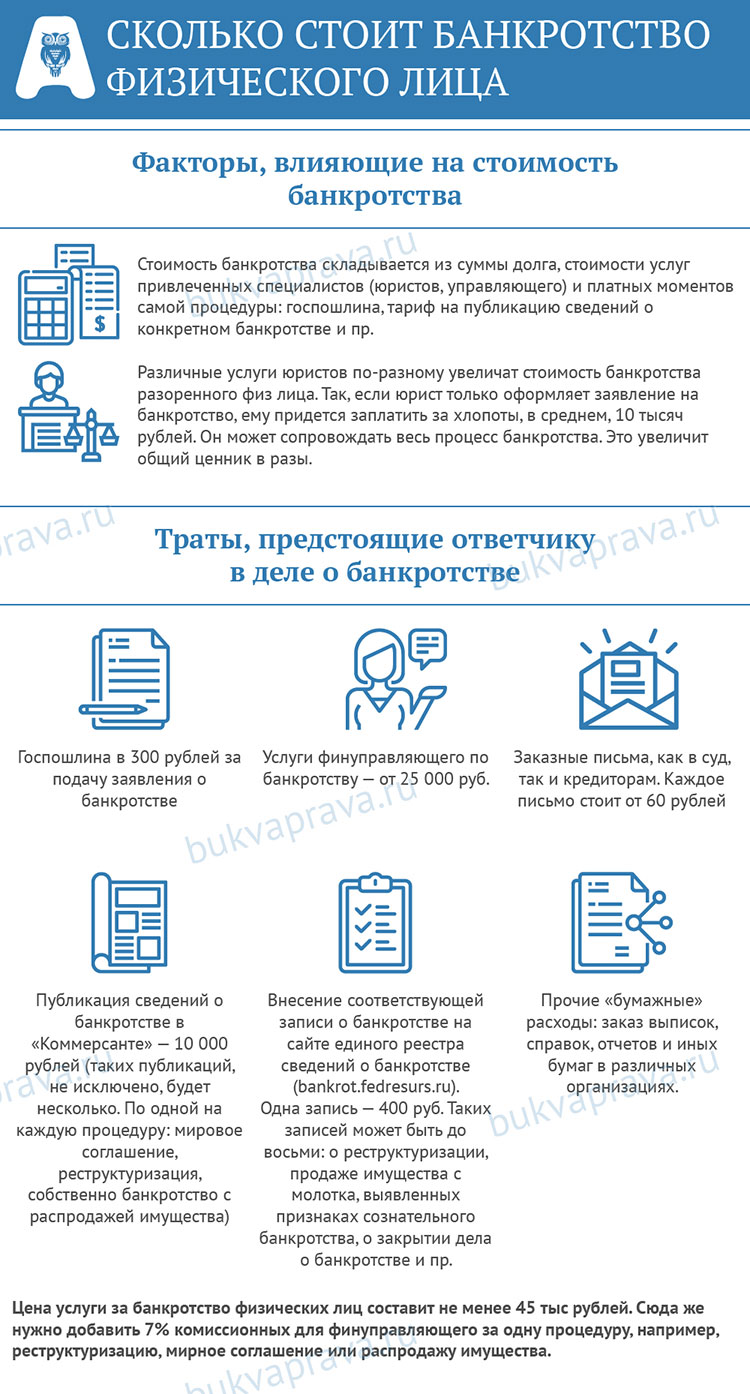

Факторы, влияющие на размер цены при банкротстве

Сколько стоит банкротство перебравшего кредитов физ лица? Складывается из суммы долга, стоимости услуг привлеченных специалистов (юристов, администраторов по банкротству) и платных моментов самой процедуры: госпошлина, тариф на публикацию сведений о конкретном банкротстве и пр.

Различные услуги юристов по-разному увеличат стоимость банкротства разоренного физ лица. Так, если юрист только оформляет заявление на банкротство, ему придется заплатить за хлопоты, в среднем, десять тысяч рублей. Он может сопровождать весь процесс банкротства. Это увеличит общий ценник в разы.

Кроме того, не стоит забывать про масштабы бумажной работы при оформлении банкротства, которая ждет нанятого юриста. Если клиент был богат и задолжал десяткам организаций, придется перелопатить тонну бумаги. За это юрист возьмет дополнительную плату.

Последствия банкротства для должника

Огромный, но, правда, единственный плюс затеи с банкротством — это избавление от долгов. Если после продажи добра неплательщика денег не хватило на расчеты со всеми кредиторами, судья спишет их полностью, не особо вглядываясь в цифры. Суд завершил банкротство? К должнику больше вопросов быть не должно. Он — банкрот, его душа и карманы чисты перед законом.

А вот отрицательных последствий банкротства куда больше:

При необходимости повторить банкротство придется не скоро

- Новое заявление о банкротстве разрешат подать только через пять лет после предыдущего;

- если предыдущее дело о банкротстве сопровождалось реструктуризацией, то «полноценно обанкротиться» можно лишь через восемь лет (такова частота проведения реструктуризации при банкротстве в нашей стране). На банкротство, конечно, можно подать и через пять лет, однако его проведут только через распродажу имущества, ведь срок для следующей реструктуризации еще не наступил.

Необходимость информирования о банкротстве всех контрагентов

- Пять лет после банкротства гражданину придется уведомлять об этом всех своих контрагентов, начиная от потенциальных партнеров по бизнесу и заканчивая кредитными учреждениями (например, в анкете на получение займа и пр.).

- Если банкротство прошло по сценарию распродажи имущества, банкрот обязан об этом сообщать в любом банке, в который он обратится. Причем не только уведомить, но и настоять, чтобы об этом была сделана соответствующая запись в заключаемых договорах.

Лишение права занимать руководящие места

- 3 года по завершению дела о банкротстве ответчику запрещено быть руководителем любого уровня в составе юрлица;

- если обанкротился ИП, вернуться к привычной форме деятельности он сможет только через пять лет. Раньше оформить ИП заново ему просто не дадут.

Подмоченная кредитная репутация

Сведения о банкротстве однозначно появятся в кредитной истории ощутившего прелести финансового фиаско. Они будут там расписаны предельно подробно: какие этапы банкротства пройдены, как соблюдалась платежная дисциплина и пр. Понятно, что с такой КИ ни один банк не даст денег под маленький процент. Если вообще даст.

Какие долги при банкротстве нельзя списать

Банкротство не избавит от всех долгов. Платить придется, даже если сидишь голый на паперти:

- по алиментам;

- возмещению материального, морального и прочего ущерба, нанесенного в свое время гражданам или их имуществу;

- по зарплатным долгам, не выплаченным бывшим работникам;

- по долгам, возникшим во время проведения банкротства;

- не обнулят долги, если неплательщик будет уличен в фиктивном, преднамеренном банкротстве, лжи в судебном заседании, введении в заблуждение финуправляющего и пр.).

Сколько стоит в 2019 году банкротство физического лица?

Разложим по пунктам траты, предстоящие ответчику в деле о банкротстве:

- Госпошлина в триста рублей за подачу заявления о банкротстве (п.5 ст.333.21 НКРФ назначает такую сумму для физлиц, юрлицам придется отдать шесть тысяч).

- Услуги финуправляющего по банкротству — от 25 000 руб. (п.4 ст.213.4 Закона № 127-ФЗ. Денег нет? Пишем ходатайство об отсрочке, так как этот платеж обязателен. Без него дела о банкротстве открывать не станут).

- Публикация сведений о банкротстве в «Коммерсанте» — 10 000 рублей (таких публикаций, не исключено, будет несколько. По одной на каждую процедуру: мировое соглашение, реструктуризация, собственно банкротство с распродажей имущества).

- Внесение соответствующей записи о банкротстве на сайте единого реестра сведений о банкротстве (bankrot.fedresurs.ru), где можно найти сведения обо всех российских банкротах. Одна запись — 400 руб. Таких записей может быть до восьми: о реструктуризации, продаже имущества с молотка, выявленных признаках сознательного банкротства, о закрытии дела о банкротстве и пр.

- Однозначно придется писать заказные письма, как в суд, так и кредиторам. Каждое письмо стоит от 60 рублей.

- Необходимо зарезервировать пару тысяч на прочие «бумажные» расходы: заказ выписок, справок, отчетов и иных бумаг в различных организациях.

Это тоже важно знать:Чем чревато банкротство физических лиц в 2019 году: последствия для должника, родственников, кредиторов

Остается сложить названные суммы, перемножив, где нужно, значение на количество по факту оказанных услуг. Цена услуги за банкротство физических лиц в 2019 году получается не менее 45 тыс рублей. Сюда же нужно добавить семь процентов комиссионных для финуправляющего. Речь идет о сумме за одну процедуру, например, реструктуризацию, мирное соглашение или распродажу имущества.

Оплата услуг менеджера по банкротству

Минимальная сумма, которую заработает на любом неплательщике финуправляющий — 25000 руб. Ее требуют внести на судебный депозит сразу, после одобрения заявления о банкротстве. Дело решилось в один этап — мировым соглашением? Больше менеджеру по банкротству платить не нужно.

Но нередко одному и тому же неплательщику приходится проходить через все три этапа. Соответственно, проведенное по такому сценарию банкротство кратно увеличит стоимость услуг.

То есть, когда мировая не удалась, затем не прошла реструктуризация, в результате добро неплательщика распродали с аукциона, цена услуг на банкротство физ лиц у этого специалиста будет вдвое-втрое выше. По 25000 рублей за каждую процедуру банкротства, пройденную должником, плюс 7 процентов комиссионных от всех уплаченных истцам сумм, либо средств, вырученных от продажи имущества неплательщика. Так, если имущество банкрота продали за два миллиона, менеджер по банкротству получит комиссию в сто сорок тысяч рублей. Обязанность уплатить комиссию ложится на ответчика.

Расходы на продажу имущества при банкротстве

Для продажи имущества банкрота проводят электронные торги. Аукцион этот тоже требует определенных финансовых затрат.

Публикация данных о банкротстве на портале ЕФРСБ

Такие публикации должны фиксировать основные моменты процедуры банкротства:

- суд принял положительное решение по поводу реструктуризации и утвердил ее план (равно как и о противоположном решении);

- должника признали банкротом и объявлено о торгах на его имущество;

- если банкротство оказалось фиктивным, либо, напротив, проверка не выявила признаков фиктивности;

- озвучены требования взыскателей;

- запланировано собрание кредиторов;

- реструктуризация завершилась удачно (либо неудачно);

- имущество распродали полностью;

- прочие сообщения, важные для процесса банкротства.

Цена одной публикации — 402,5 руб. За одно простенькое дело о банкротстве придется сделать пять-семь публикаций. Но, как показывает практика, простых банкротств практически не бывает. Каждый случай уникален, со многими нюансами. Поэтому точную сумму расходов назвать нельзя.

Публикация о банкротстве в «Коммерсанте»

Дело о банкротстве рядового соотечественника освещается и в газете “Коммерсантъ”, обычно двумя публикациями:

- сообщение, оповещающее кредиторов о начале реструктуризации или процедуре установления банкротства;

- сведения о том, что ответчика официально признали банкротом.

Если реструктуризацию провести по ряду причин нельзя, обходятся одним сообщением в Коммерсанте. Стоит оно 10000 рублей. Банкротство прошло по двухэтапному сценарию? Придется сначала объявить о реструктуризации. Затем — о банкротстве. Затраты на такую “публицистику” составят 20000р.

Дополнительные материальные затраты при банкротстве

Речь идет:

- об оплате заказных писем, например, с уведомлениями кредиторам;

- банковской комиссии за различные выписки, платежные операции и проч.

- о стоимости проведения электронного аукциона (до 10 тыс руб).

Конкретные цифры назвать сложно, но не более шести тысяч рублей за все.

Однако если для продажи имущества потребуется пригласить лицензированных оценщиков, дыра в бюджете банкрота существенно увеличится. За один отчет о рыночной цене недвижимости эти специалисты берут пятьдесят тысяч рублей.

В результате на банкротство придется затратить порядка восьмидесяти — девяноста тысяч рублей. Плюс семь процентов менеджеру по банкротству.

Банкротство физических лиц в 2019 году: изменения в законе

Прежде было много разговоров о введении упрощенной схемы банкротства для обычных граждан. Мало того, в правительство поступил соответствующий законопроект. Он внесёт коррективы в закон 127-ФЗ (в обиходе — закон о банкротстве), если, конечно, законопроект примут. Как будет происходить банкротство по упрощенному сценарию?

Упрощенная процедура банкротства

Правительство желает вывести проблемных заемщиков из тени. Оно снизило госпошлину за заявление о банкротстве с шести тысяч рублей (было до 2015-го) до всего трех сотен (с начала 2017-го), предполагая, что неплательщики толпой бросятся в арбитражные суды. Этого не произошло. Потому что даже с такой “скидкой” банкротство до сих пор крайне дорого для любого россиянина, фактически оставшегося без штанов. Поэтому новый законопроект об упрощенном банкротстве предполагает дальнейшее удешевление процедуры, так как будет отказ от услуг финуправляющего. А это уже минимум 25 тысяч рублей, сбереженных для и без того нищего человека.

ВажноНа ИП и бизнесменов «упрощенка» распространяться не будет, — только на рядовых россиян.

Банкротство без финуправляющего

Ввиду очевидной дороговизны банкротства многим некредитоспособным гражданам было бы лучше обойтись без услуг финуправляющего, ведь именно эта статья расходов самая высокая в бюджете процедуры. Этот вопрос поднимался и на правительственном уровне: Минэкономразвития разработал проект закона, который позволит упростить процесс банкротства, не вовлекая в него сторонних специалистов.

Документ предусматривает возможность обойтись без финуправляющих, если:

- некредитоспособный гражданин (только физлицо!) задолжал не менее пятидесяти тысяч и не более семисот тысяч рублей;

- долг возник больше полугода назад;

- ежемесячная зарплата неплательщика не выше трех МРОТ;

- у него нет в собственности имущества, кроме того, что уже обременено взысканиями;

- ответчик задолжал не более чем десяти кредиторам (банки, налоговая и пр. );

- неплательщик несудим или судимости погашены.

Это тоже важно знать:Банкротство физических лиц: плюсы и минусы для должника

Однако проект закона о банкротстве рядового соотечественника по “упрощенке” пока депутаты не приняли. Сегодня без финуправляющего провести банкротство гражданина невозможно.

Рассматривая дело о банкротстве, суд будет вправе поменять режим упрощенки на стандартную процедуру.

Поскольку менеджера по банкротству при упрощенной схеме не будет, свое имущество неплательщик станет продавать сам. Деталей этого пока не озвучили.

Процесс банкротства с введением упрощенных схем сильно не изменится: заявление — публикация новости о банкротстве в реестре — продажа имущества и оплата по счетам. Реструктуризация, как этап из схемы выпадет.

Банкрот получит те же ограничения, что и при стандартном решении вопроса. Проходить упрощенное банкротство разрешат раз в десять лет.

ВажноДолжнику, в отношении которого открыто дело о банкротстве по простой схеме, разрешено самому позвать на помощь финуправляющего.

Если законопроект об упрощенном варианте банкротства примут, срок банкротства уменьшится до четырех месяцев. Новая схема позволит неплательщику самому составлять реестр имущества для продажи. Принимать документы от должника разрешат в МФЦ. Здесь же станут консультировать по вопросам банкротства. Законопроект может разрешить выселять и из единственного жилья, если реальный метраж превышает положенные на одного человека нормы.

Советы будущим банкротам

Пока с банкротством торопиться не стоит. Надо отслеживать последние новости об упрощенной схеме банкротства физлиц. Скорее всего, проект закона скоро утвердят и будет обидно отдать сегодня деньги за то, что завтра станет бесплатным.

Ждать можно, если ситуация позволяет. Однако если сильно припекло, ничего не остается, как идти в суд и инициировать собственное банкротство. Чем скорее, тем лучше.

ВажноНеправильно заполненное заявление о банкротстве, впрочем, и другие ошибки станут основанием для отказа. Поэтому лучше подстраховаться и нанять профессионального юриста.

Не следует менять прописку. При банкротстве по новой схеме будут учитывать регистрацию за последние четыре месяца.

Не нужно брать новые кредиты. Они могут не попасть в общую сумму долга, если взяты меньше полугода до начала банкротства. Соответственно, списать их не получится.

Не дарите и не продавайте имущество родственникам. Сделки аннулируют, собственность, подаренную или проданную, вернут и продадут с аукциона.

Юристы считают, упрощенная схема банкротства станет выгодна (если можно так сказать в подобных ситуациях) лишь тем соотечественникам, у кого нет дорогостоящей недвижимости, от продажи которой закроются все долговые обязательства.

Банкротство может освободить человека от невыносимого бремени долгов (исключая алименты и прочие обязательные к взысканию долги).

Сколько за банкротство возьмет юридическая контора?

Стоимость юридических услуг за банкротство физических лиц значительно разнится в зависимости от региона. Мы приводим среднюю стоимость по регионам всей страны:

- за сбор пакета документов, прилагаемого к заявлению о банкротстве — 16000р.;

- за написание и оформление заявления и его регистрацию в суде юристы возьмут 11000р.;

- банкротство “под ключ” — 140000р.;

- консультации и сопровождение при реструктуризации долга — 19000р.;

- организация и проведение электронных торгов — 21000р.

Такова стоимость работы юриста по банкротству.

Сколько времени уходит на банкротство физических лиц в 2019 году

Банкротство с момента подачи заявления и до официального обретения статуса банкрота длится от полугода до десяти месяцев. Сроки варьируются, поскольку далеко не каждое дело можно назвать простым, да и загруженность судов тоже играет свою роль. Быстрее шести месяцев по стандартной схеме банкротство не провести, что бы там ни обещала реклама или промоутеры юридических контор.

Инфографика «Сколько стоит банкротство физического лица»

Набрал кредитов на свою голову, но потерял работу и теперь платить нечем. Есть квартира… отберут ли? Не хочу остаться с детьми на улице