Самый распространенный вариант – ипотека на вторичное жилье, при которой приобретенная жилплощадь остается во владении и пользовании должника. Однако сама квартира остается предметом залога до тех пор, пока не будет выплачена вся сумма долга. Далее предлагается рассмотреть алгоритм того, как взять займ на вторичное жилье. Кстати, если вам не хватает денег для первого взноса, то можно занять их у знакомых или родственников написав расписку в получении денежных средств.

Самый распространенный вариант – ипотека на вторичное жилье, при которой приобретенная жилплощадь остается во владении и пользовании должника. Однако сама квартира остается предметом залога до тех пор, пока не будет выплачена вся сумма долга. Далее предлагается рассмотреть алгоритм того, как взять займ на вторичное жилье. Кстати, если вам не хватает денег для первого взноса, то можно занять их у знакомых или родственников написав расписку в получении денежных средств.

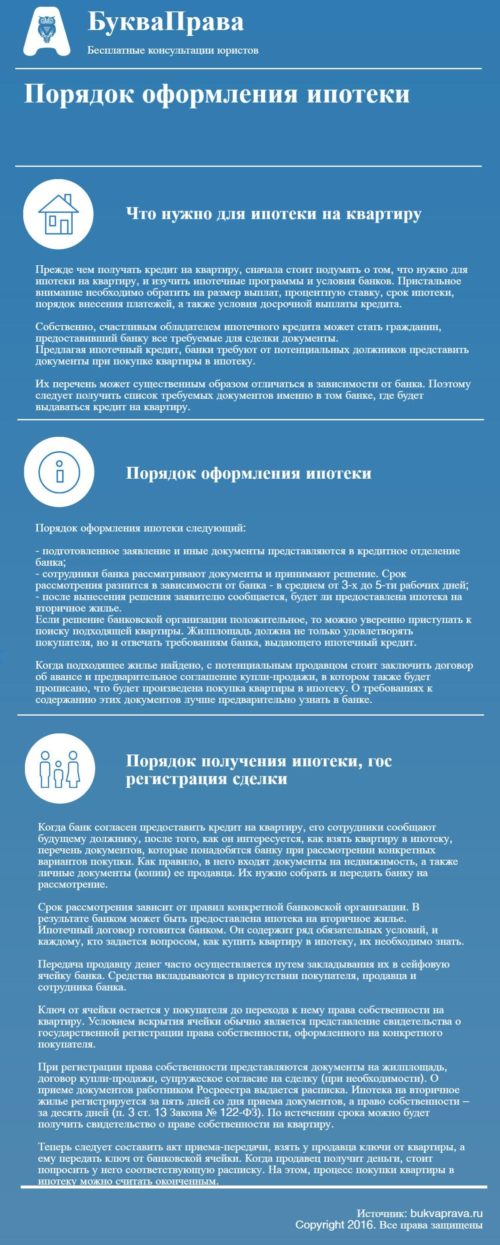

Что нужно, чтобы взять ипотеку на квартиру

Прежде чем получать кредит, стоит подумать о том, что нужно для ипотеки на квартиру, и изучить ипотечные программы и условия банков. Пристальное внимание необходимо обратить на размер выплат, процентную ставку, срок займа, порядок внесения платежей, а также условия досрочной выплаты кредита, ведь очень важно знать, как происходит досрочное погашение кредита. Так же важно чтобы ваша кредитная история была хорошей, иначе вам просто не выдадут займ.

Какие документы нужны для оформления ипотеки

Собственно, счастливым обладателем ипотечного кредита может стать гражданин, предоставивший банку все необходимые для сделки документы:

- Копия паспорта.

- Справка по форме 2-НДФЛ. Налоговые декларации и управленческая отчетность если вы владеете бизнесом.

- Копия трудовой книжки, заверенная работодателем.

- Справка по установленной форме банка, если вы военнослужащий.

- Заявление-анкета, которая заполняется в банке.

Это тоже важно знать:Налоговый вычет при покупке квартиры в ипотеку в 2019 году: как получить, необходимые документы

Перечень документов может отличаться в зависимости от банка, поэтому, лучше получить их в том банке, где будет выдаваться кредит на жилье. Так же не забывайте о возможности рефинансирования ипотечного кредита, это поможет вам выплатить его без проблем с кредиторами.

Порядок оформления ипотеки

Порядок оформления следующий:

- подготовленное заявление и иные документы представляются в кредитное отделение банка;

- сотрудники банка рассматривают документы и принимают решение. Срок рассмотрения зависит от банка — в среднем от 3-х до 5-ти рабочих дней;

- после вынесения решения заявителю сообщается, будет ли предоставлен займ на вторичное жилье.

Если решение банковской организации положительное, то можно уверенно приступать к поиску жилья. Жилплощадь должна не только удовлетворять покупателя, но и отвечать требованиям банка, выдающего кредит. Когда подходящее жилье найдено, с потенциальным продавцом стоит заключить договор об авансе и предварительное соглашение купли-продажи, в котором также будет прописано, что будет произведена покупка квартиры в ипотеку. О требованиях к содержанию этих документов лучше предварительно узнать в банке.

Порядок получения ипотеки

Рассмотрим порядок получения кредита. Когда банк согласен предоставить кредит, его сотрудники сообщают будущему должнику перечень документов, которые понадобятся банку при рассмотрении конкретных вариантов покупки. Как правило, в него входят документы на недвижимость, а также личные документы (копии) ее продавца. Их нужно собрать и передать банку на рассмотрение.

Срок рассмотрения зависит от правил конкретной банковской организации. В результате банком может быть предоставлена ипотека на вторичное жилье. Также он правомочен отказать в приобретении рассматриваемого жилья.

Это тоже важно знать:Когда могут забрать квартиру за долги по ипотеке или коммуналке

Как получить займ на квартиру, в отношении которой от банка был получен отказ? Во втором случае придется искать иную жилплощадь и снова пытаться получить согласие банка на ее покупку. Помимо документов, получаемых от продавца, банки, дающие ипотечный кредит, часто требуют и другие документы, относящиеся к квартире. К таковым принадлежат:

- заключение независимого оценщика относительно рыночной стоимости жилья;

- документы, касающиеся страхования заемщика и приобретаемого жилья.

Кстати, стоимость страхования квартиры по ипотеке колеблется в пределах 0,5-1,5% стоимости кредита.

Согласно пунктам 1, 2 ст. 31 Федерального закона от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее – Закон № 102-ФЗ) страхование жилья от повреждения и утраты является обязательным.

ВажноВ то же время страхование жизни (здоровья) гражданина, берущего кредит на квартиру, не носит обязательного характера!

В случае банкротства гражданина, полезным будет разобраться в процедуре объявления себя банкротом и узнать сколько стоит банкротство физического лица.

Как оформить ипотеку на вторичное жилье, пошаговая инструкция

Оформление ипотечного договора: условия, оплата, передача прав собственности

Если потенциальный покупатель и продавец согласны вступить в правоотношения, касающиеся купли-продажи недвижимости, а банком предоставляется кредит на вторичное жилье, то следует все правильно оформить. Ипотечный договор готовится банком. Он содержит ряд обязательных условий:

- предмет ипотеки, его оценка;

- срок, суть, размер обязательства, которое обеспечивает ипотека (п. 1 ст. 9 Закона № 102-ФЗ).

Это тоже важно знать:Военная ипотека: что это такое, какие условия, рефинансирование военной ипотеки

Соглашение купли-продажи может быть составлено сторонами или банком, дающим кредит. Его заключение регламентировано Гражданским кодексом РФ (далее — ГК РФ). Договор должен включать:

- данные, определенно индивидуализирующие его предмет (квартиру);

- стоимость жилья (ст. ст. 554, 555 ГК РФ).

Оба соглашения заключаются в письменной форме (п. 1 ст. 10 Закона № 102-ФЗ, ст. 550 ГК РФ). В назначенный день продавец и приобретатель должны прийти в банк и подписать нужные документы.

Передача продавцу денег часто осуществляется путем закладывания их в сейфовую ячейку банка. Средства вкладываются в присутствии покупателя, продавца и сотрудника банка. Ключ от ячейки остается у покупателя до перехода к нему права собственности на квартиру. Условием вскрытия ячейки обычно является представление свидетельства о государственной регистрации права собственности, оформленного на конкретного покупателя.

Ипотека на вторичное жилье, а также переход права собственности на недвижимость регистрируются в особом государственном реестре (п. 1 ст. 551 ГК РФ; п. 1 ст. 19 Закона № 102-ФЗ). Документы подаются в учреждение Росреестра. Согласно п. 1 ст. 29 Федерального закона от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (далее – Закон № 122-ФЗ) основанием для регистрации займа служит совместное заявление ее сторон. К нему прилагается договор.

При регистрации права собственности представляются документы на жилплощадь, договор купли-продажи, супружеское согласие на сделку (при необходимости). О приеме документов работником Росреестра выдается расписка. Ипотека на вторичное жилье регистрируется за пять дней со дня приема документов, а право собственности – за десять дней (п. 3 ст. 13 Закона № 122-ФЗ). По истечении срока можно будет получить свидетельство о праве собственности. Подробнее, о том какие документы необходимы для регистрации права собственности на жилье еще потребуются и нужно ли приватизировать квартиру?

При регистрации права собственности представляются документы на жилплощадь, договор купли-продажи, супружеское согласие на сделку (при необходимости). О приеме документов работником Росреестра выдается расписка. Ипотека на вторичное жилье регистрируется за пять дней со дня приема документов, а право собственности – за десять дней (п. 3 ст. 13 Закона № 122-ФЗ). По истечении срока можно будет получить свидетельство о праве собственности. Подробнее, о том какие документы необходимы для регистрации права собственности на жилье еще потребуются и нужно ли приватизировать квартиру?

Это тоже важно знать:Раздел имущества при ипотеке при разводе супругов с детьми, если военная ипотека

Теперь следует составить акт приема-передачи, взять у продавца ключи, а ему передать ключ от банковской ячейки. Когда продавец получит деньги, стоит попросить у него соответствующую расписку. На этом, процесс покупки в ипотекуможно считать оконченным.

Инфографика «Порядок оформления ипотеки»

Видео-инструкция «Как взять ипотеку на квартиру»

Последние новости по теме статьи

- 27.05.2018 Рассматривается закон о возможности оформления ипотеки с 14 лет

- 22.05.2018 Ипотечные ставки достигли нового минимума

- 07.03.2018 Под строительство жилья собираются отдать земли, принадлежащие различным ведомствам

- 26.02.2018 Банки смогут проверять документы ипотечных заемщиков через интернет

Добрый день, в начале июня мы трое собственников (я, мать,сестра)продали свою комнату, позже выписались,сейчас я беру ипотеку и мне необходима постоянная регистрация, выписались мы 21.06.2017 года, штраф уже вчера оплатили 2000 рублей на каждого человека, проживаем в Челябинской области,есть ли шанс с временной пропиской взять ипотеку?